«Convertid un árbol en leña y arderá para vosotros, pero no producirá flores ni frutos para vuestros hijos».

Rabindranath Tagore

Por qué hablamos de Sostenibilidad

Vivimos en un mundo cada vez más globalizado y en el que las cuestiones éticas, sociales y medioambientales toman cada vez mayor relevancia.

En este contexto, el concepto de la Responsabilidad Social Corporativa o Empresarial (RSE) ha tomado una nueva dimensión y ha evolucionado a un concepto más amplio, el de la Sostenibilidad.

Cuando hablamos de Sostenibilidad hablamos de responder a las necesidades presentes sin comprometer las necesidades futuras, garantizando el equilibrio entre crecimiento económico, cuidado del medio ambiente y bienestar social.

Por ese motivo, cada vez hay más voces que cuestionan el actual modelo económico y aunque la situación actual es extremadamente compleja, debemos buscar modelos de crecimiento más sostenibles y que garanticen un futuro a las nuevas generaciones.

En este nuevo paradigma, las empresas deben mostrar y demostrar su desempeño en Sostenibilidad para garantizar su supervivencia dado que las normativas, los inversores y los clientes serán cada vez más exigentes.

En este artículo queremos abordar los factores clave que las empresas no pueden eludir si quieren dar respuesta a las nuevas demandas del mercado.

Cómo diseñar una Estrategia de Sostenibilidad corporativa

Llegados a este punto, parece evidente que la Sostenibilidad se ha convertido en un elemento diferencial de las organizaciones de éxito que entienden que no hay un mañana sin un presente que integre prácticas que sean respetuosas, tanto con las personas como con las comunidades en las que operan o sobre las que tienen influencia y el medio ambiente.

La dificultad radica en saber cómo abordar este nuevo reto.

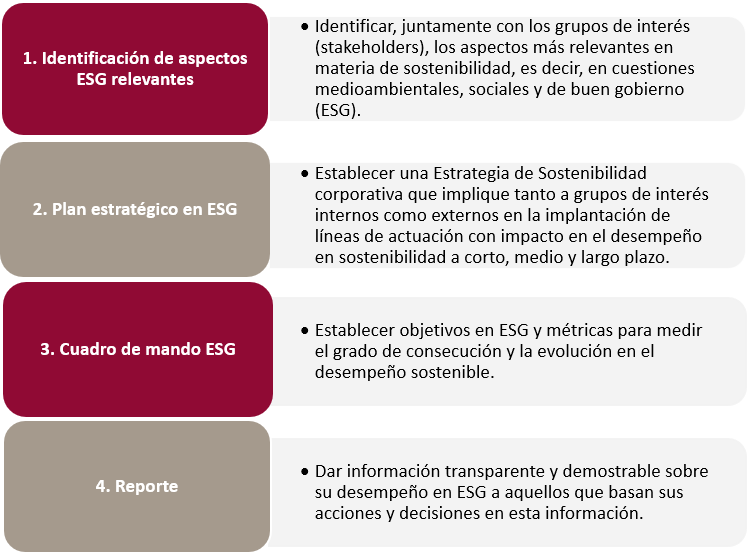

Una estructura de actuación lógica podría ser:

1. Identificación de aspectos ESG relevantes

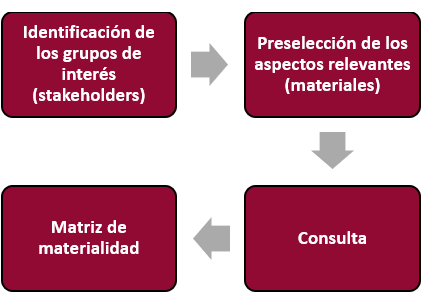

La identificación de los aspectos más relevantes en materia de Sostenibilidad no puede ser nunca un ejercicio que se realice sólo internamente. Necesariamente hemos de saber cómo nos ven los demás y qué esperan de nosotros si queremos dar respuesta a sus expectativas. Una herramienta útil y universal es hacer un análisis de materialidad a través de una Matriz de materialidad mediante un proceso como:

a. Identificación de los grupos de interés (stakeholders)

La identificación de stakeholders debe responder básicamente a la pregunta ¿Qué colectivos tienen influencia sobre mi organización o viceversa? La respuesta suele ser: clientes, trabajadores, accionistas, consumidores, administración pública, competidores, colaboradores, etc. Dependiendo de la actividad de la empresa, su tamaño o su ubicación, por ejemplo, la relación de stakeholders puede cambiar. También podemos darle un peso diferente a cada colectivo ya que no todos influirán de la misma manera.

b. Preselección de aspectos relevantes (materiales)

En paralelo, hemos de preseleccionar aquellos aspectos ESG sobre los que queremos interpelar a nuestros stakeholders. Serán aspectos vinculados a temas sociales, acerca de la seguridad y salud del personal, de la diversidad, de los derechos humanos, de la etica en los negocios, de la gestión de residuos, de la eficiencia energética, de la emisión de gases de efecto invernadero, etc. En función de la actividad de la empresa, del número de personas empleadas, de su ubicación, entre otras muchas variables, habrá aspectos con mayor relevancia que otros. Resulta obvio que la gestión de residuos no tendrá la misma importancia en una empresa industrial que en una empresa de servicios, aunque en todas ellas se puedan establecer objetivos de mejora.

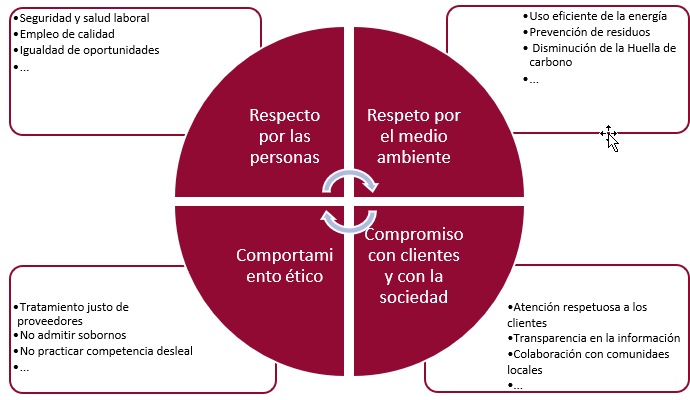

Para facilitar su preselección, se podrían dividir los aspectos ESG en categorías, por ejemplo:

c. Consulta

Una vez sabemos qué preguntar y a quien preguntar, diseñaremos una encuesta que haremos llegar a través de los canales habituales de consulta. Dicha encuesta debe permitir puntuar los aspectos preseleccionados.

De aquellos stakeholders de los que no podamos recabar información directamente a través de una encuesta (nuestros competidores, por ejemplo) analizaremos su información pública (Web, Memorias, Información no Financiera…).

La Consulta nos ha de permitir determinar los aspectos materiales, es decir aquellos que los stakeholders (internos y externos) han valorado como más relevantes entre los que les hemos propuesto.

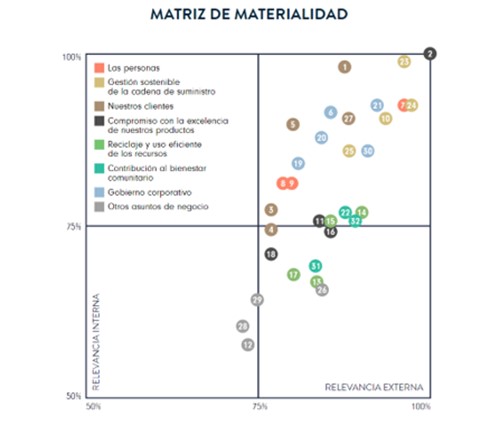

d. Matriz de materialidad

La representación gráfica de los aspectos materiales se plasma en la Matriz de materialidad, como puede ser:

2. Plan estratégico ESG

La Matriz de materialidad nos marca la Hoja de Ruta para establecer nuestras líneas estratégicas, en definitiva, nos dicta las grandes actuaciones que deberá abordar nuestra empresa en términos de Sostenibilidad y cómo debemos priorizarlas.

El Plan estratégico se abordará con un horizonte a medio plazo (el largo plazo es cada vez más imprevisible) pero marcando objetivos anuales que señalen la siguiente etapa.

Dado el entorno volátil en que nos movemos, deberá ser revisado continuamente según el análisis del contexto y en base a la actualización de nuestro análisis de materialidad.

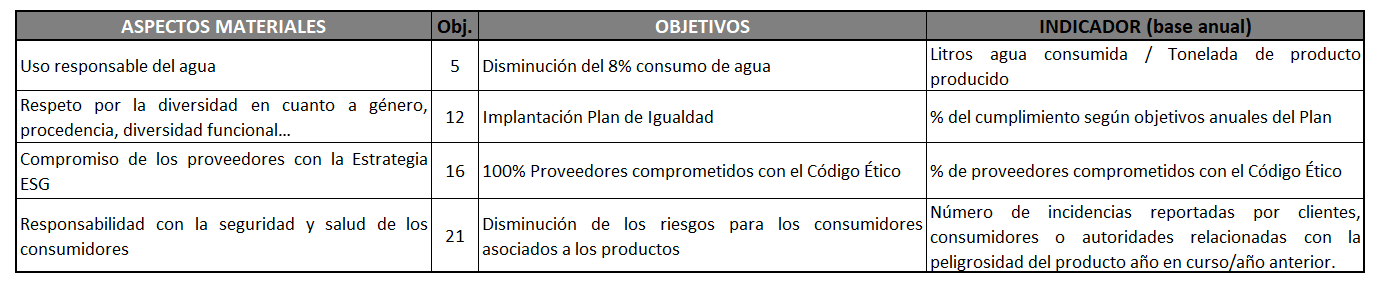

3. Cuadro de mando ESG

El Plan Estratégico se ha de traducir en objetivos concretos y cuantificables. Para ello, diseñaremos un Cuadro de Mando que nos permita disponer de la información más relevante respecto a los objetivos establecidos y los indicadores que nos permitan medir periódicamente el grado de consecución de cada objetivo.

Para cada objetivo, se establecerán así mismo las acciones a implantar para su consecución.

4. Reporte

La Ley 11/2018 establece requisitos de reporte en materia no financiera. Más allá de los requisitos legales, la propia sociedad y, sobre todo, nuestros clientes e inversores nos exigen transparencia en nuestro desempeño en Sostenibilidad. Por ello, es crucial que nuestra estrategia sea ambiciosa pero realista y podamos demostrar que todo aquello que decimos que hacemos se corresponde con la realidad. De ello dependerá nuestra supervivencia.

Conclusiones

Tal y como hemos visto, disponer de una estrategia de Sostenibilidad es ineludible, no sólo para las grandes compañías, sino para toda aquella empresa que desee consolidar su presencia en el mercado y marcar la diferencia respecto a su competencia.

Clientes e inversores escogerán aquellas empresas que les transmitan mayor confianza, que les parezcan más sólidas y competentes ante los nuevos retos.

Es importante conocer la metodología que nos permita dilucidar cuáles son los aspectos en los que nos tenemos que centrar para no andar a ciegas y equivocarnos. El acierto en la estrategia será crítico para optimizar la gestión de nuestros recursos y, en definitiva, para garantizar nuestra supervivencia.

OHSE Lead Auditor Full Audit

Más información en www.fullaudit.es o contacta con nosotros en fullaudit@fullaudit.es

{kind=link}