La responsabilidad social corporativa, un básico para las organizaciones.

Vivimos en un mundo cada vez más globalizado y en el que las cuestiones éticas, sociales y medioambientales toman cada vez mayor relevancia.

En este contexto, la Responsabilidad Social Corporativa o Empresarial (RSE) ha adquirido una nueva dimensión y ha dejado de ser algo residual y voluntario para convertirse en uno de los pilares en los que se sustentan las estrategias de la mayoría de organizaciones.

Para la Organización Internacional del Trabajo (OIT), la responsabilidad social es el conjunto de acciones que toman en consideración las empresas para que sus actividades tengan repercusiones positivas sobre la sociedad. Además, afirman los principios y valores por los que se rigen, tanto en sus propios métodos y procesos internos como en su relación con los demás actores.

Por otra parte, desde la perspectiva de la prosperidad humana, y según el Informe Brundtland de 1987, la sostenibilidad consiste en satisfacer las necesidades de la actual generación sin sacrificar la capacidad de futuras generaciones de satisfacer las suyas.

Por tanto, la RSE ha de contemplar la prosperidad no solo a corto plazo, sino tener un ojo puesto en el futuro.

Pero, ¿por qué están las empresas interesadas en aplicar políticas de RSE?

- Mejorar la reputación: conseguir la valoración por parte de sus clientes, pero también de inversores y de la sociedad en general; lo cual, en definitiva, se traduce en mayores ingresos.

- Cumplir con las exigencias legales crecientes: ya que su incumplimiento se traduce en sanciones y ello deriva en la pérdida de contratos con las administraciones.

Si nos fijamos bien, ambas respuestas convergen en un único beneficio: la RSE es muy rentable.

Los anglosajones lo resumen en 3 P:

Información no financiera. De la reputación voluntaria a la información exigida.

Hasta ahora las empresas solo estaban obligadas a reportar información financiera.

Más allá de la conveniencia de que las empresas reporten información no financiera para mejorar su reputación y adquirir ventajas competitivas, ahora existen unos requisitos legales que exigen transparencia y rigurosidad.

La información no financiera que las empresas han de suministrar no será la que voluntariamente decidan, sino que la que indica la normativa:

Pero, ¿quién, qué y cómo se ha de suministrar esta información?

La normativa que regula esta nueva obligación es:

Ley 11/2018, de 28 de diciembre, por la que se modifica el Código de Comercio, el texto refundido de la Ley de Sociedades de Capital aprobado por el Real Decreto Legislativo 1/2010, de 2 de julio, y la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas, en materia de información no financiera y diversidad.

El Estado de Información No Financiera es obligatorio para grandes empresas que cumplan los siguientes requisitos:

- Tener un número de empleados por encima de los 500.

- Ser consideradas Entidad de Interés Público (EIP)

- O haber superado durante dos ejercicios consecutivos dos de los tres criterios siguientes:

- Total del activo del balance: 20 millones €

- Importe neto de la cifra de negocios: 40 millones €

- Al menos 250 empleados de media durante el ejercicio

Además, a partir de 2021 el número de trabajadores se reduce a 250. Por lo que muchas más empresas se verán obligadas a presentar dicha información.

El EINF se ha de presentar conjuntamente con las cuentas anuales y el informe de gestión. Para valorar el grado de cumplimiento, la información incluida en el EINF será verificada por un prestador independiente.

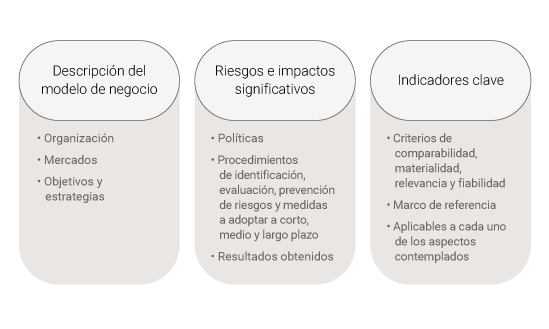

El contenido de la información a reportar es:

Ya sabemos a quién afecta y cómo se ha de presentar el informe. Pero, ¿qué ha de contener?

Prevencionistas. Sumando valor.

Los prevencionistas no somos ajenos a esta nueva normativa y podemos contribuir de manera significativa al contenido del Estado de Información no Financiera (EINF).

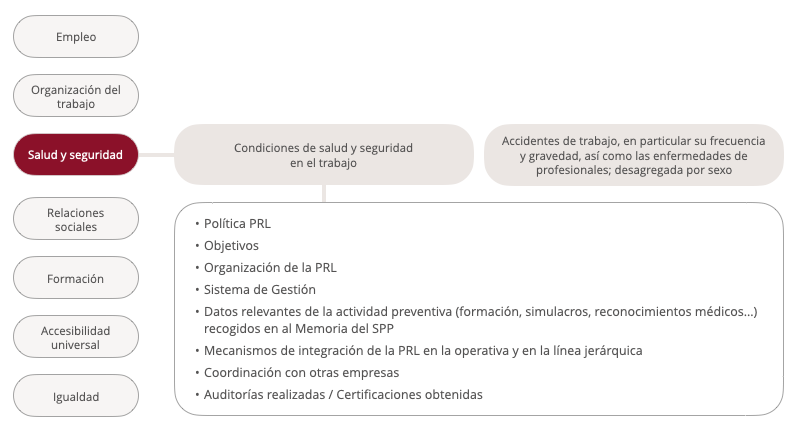

En las cuestiones sociales y, en concreto en Salud y Seguridad, por ejemplo:

Pero hay otros aspectos que aborda el EINF en los que los prevencionistas podemos sumar información relevante:

- Cuestiones medioambientales: en muchas empresas se aborda la gestión de la seguridad laboral y medioambiental de forma integrada.

- Convenios colectivos: podemos explicar cómo se abordan los aspectos de PRL en los mismos.

- Accesibilidad universal: cómo se aborda la accesibilidad desde la óptica de la PRL (evaluación de riesgos, formación, instalaciones, etc.)

- Igualdad: la normativa de PRL insta a garantizar el mismo nivel de protección a todos los trabajadores, con independencia de sus características personales (por ejemplo: trabajadores con discapacidad, trabajadores menores/mayores, maternidad, etc.). También podemos ampliar la información con planes de igualdad, protocolos de acoso sexual, protocolos TES, etc.

Sin duda, la información no financiera irá ganando terreno en el futuro, pues vivimos en sociedades cada vez más comprometidas, sostenibles y responsables. De momento, quedémonos con tres ideas clave.

- RELEVANCIA, REPUTACIÓN Y CONFIANZA

Por fin se pone en valor la gestión en prevención de riesgos laborales, en medio ambiente, en cuestiones sociales… Y se abordan de forma conjunta, otorgándoles el prestigio que merecen, pues son el alma de las organizaciones.

Además, ya es parte fundamental de su supervivencia, pues evita el pago de sanciones e indemnizaciones y consigue la confianza de inversores y clientes - TRANSPARENCIA OBLIGATORIA

Se exige transparencia a las grandes empresas, que deben MOSTRAR mediante el EINF su desempeño en esas materias y DEMOSTRAR mediante la verificación de un prestador independiente la veracidad de dicha información. - EMPODERAMIENTO DE LOS TÉCNICOS DE PREVENCIÓN

La prevención de riesgos laborales, ante esta normativa, adquiere una nueva dimensión, que los prevencionistas debemos explorar para aprovechar esta nueva oportunidad de crecimiento profesional.

Manuela Brinques

OHSE Auditor en Full Audit

{kind=link}